Под термином подразумевается соглашение в письменной форме о взаимопогашении требований однородного содержания участников договора. К ним относят обязанности по оплате за предоставленные услуги. Ситуация для примера: предприятие А занимается предоставлением бухгалтерской помощи, а их клиент (Б) — разработкой сайтов.

Компания А заказывает услугу по созданию веб-ресурса и подписывает договор о зачете. Так, после выполнения работ, партнеры проводят акт сверки счетов и взаимозачета наименьшей суммы. Процедура выполняется по 2 или более встречным обязательствам, а количество участников начинается от двух компаний.

При этом для этого требуется заявление только от одного, хотя на практике соглашение чаще всего двустороннее.

Исходя из приведенной ситуации можно сделать вывод, что взаимо зачет долга между организациями и юридическими лицами — это бухгалтерская операция, оплачиваемая безналично и одновременно прекращающая встречные обязательства при обмене услугами, выступающих для каждой второй стороны дебиторами и кредиторами.

Плюсы такого взаимодействия очевидны:

- оплата по выставленным счетам, в том числе старым, если в определенный момент времени один из участников не имеет возможности погасить долг;

- отсутствие необходимости выплаты банковской комиссии;

- сохранение средств в обороте;

- экономия времени и техническая простота взаимоотношений юридического и финансового характера.

Несмотря на кажущуюся простоту, подобные действия требуют точного знания и выполнения условий Гражданского и Налогового Кодекса РФ, а также фактора однородности, который описывается исполнением параметров различных договоров.

Условия осуществления зачета

Действующее законодательство недостаточно полно регулирует вопросы проведения зачета и содержит лишь основные положения, вследствие чего при практическом применении норм о зачете трудно не избежать ошибок.

Некоторые проблемные вопросы проведения зачета разъяснены в недавно принятом Постановлении Пленума ВС РФ от 11.06.2020 № 6 «О некоторых вопросах применения положений Гражданского кодекса Российской Федерации о прекращении обязательств» (далее — Постановление Пленума ВС РФ № 6).

Отметим, что до его принятия разъяснения о порядке применения зачета содержались в Информационном письме Президиума ВАС РФ от 29.12.2001 № 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований» (далее — Письмо ВАС РФ № 65), но после принятия Постановления Пленума ВС РФ № 6 оно стало менее актуально.

В соответствии со ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. В предусмотренных законом случаях разрешается зачет встречного однородного требования, срок которого не наступил.

Таким образом, для проведения зачета необходимо соблюсти три обязательных условия.

1. Встречность зачитываемых требований

Верховный Суд в Постановлении № 6 разделил встречные требования на два вида:

- активное требование — требование лица, которое заявляет о зачете;

- пассивное требование — требование, против которого зачитывается активное требование, то есть требование к самому заявителю.

Такое разделение вызвано тем, что каждому виду требований предъявляются разные условия. Например, для активного требования должен наступить срок исполнения обязательства — нельзя досрочно потребовать исполнения обязательства с помощью зачета. Но в отношении пассивного требования можно не дожидаться такого срока — то есть, заявляющая о зачете сторона вправе исполнить свое обязательство досрочно.

Также пропустить срок исковой давности можно только по пассивному требованию.

В соответствии с п. 3 ст. 199 ГК РФ не допускается зачет требований, по которым истек срок исковой давности. Ранее данная норма трактовалась судами как запрет зачета не зависимо от того, по какому требованию, активному или пассивному, истек срок давности.

Верховный Суд РФ исключил такую трактовку и разграничил последствия истечения сроков давности для активного и пассивного требований. Так, истечение срока исковой давности по активному требованию влечет недопустимость зачета, но в тоже время не препятствует проведению зачета по пассивному требованию.

При истечении срока исковой давности по активному требованию должник по нему, получивший заявление о зачете, не обязан в ответ на него сообщать о пропуске срока исковой давности кредитору (пункт 3 статьи 199 ГК РФ) (п. 18 Постановления Пленума ВС РФ № 6).

Встречность требований заключается в том, что кредитор по активному требованию одновременно должен являться должником по пассивному требованию (п. 11 Постановления Пленума ВС РФ № 6).

Исключения!

Как подчеркнул Пленум Верховного Суда, также могут быть зачтены и требования, не являющиеся встречными, если это предусмотрено законом или заключенным между сторонами договором (п. 11 Постановления Пленума ВС РФ № 6). Например, когда должник возложил исполнение своего обязательства на третье лицо, у которого есть собственное требование к кредитору (п. 4 ст.

313 ГК РФ).

Также должник в случае уступки требования может зачесть свое требование к первоначальному кредитору против требования нового кредитора (ст. 412 ГК РФ).

Такой зачет допустим при следующих условиях:

требование возникло по основанию, существовавшему к моменту получения должником уведомления об уступке требования;

срок требования наступил до получения данного уведомления либо не указан или определен моментом востребования.

2. Требования, являющиеся предметом зачета, должны быть однородными

Данное условие означает, что стороны после осуществления зачета должны оказаться в том же положении, как если бы оба обязательства были прекращены исполнением. То есть должен быть однороден предмет встречных требований (деньги за деньги, имущество за имущество, услуга за услугу).

Условие об однородности требований относится только к предмету зачета и не касается оснований их возникновения, которые могут быть разного вида. Против требования об уплате основного долга по одному договору (например, стоимости поставленного товара) можно зачесть требование об уплате неустойки, процентов по ст. 395 ГК или возмещению убытков, начисленных вследствие нарушения по другому договору (п.

12 Постановления Пленума ВС РФ N 6). Если встречные договорное и внедоговорное требования являются денежными, то такие требования считаются однородными и могут быть прекращены зачетом (Постановление ФАС Северо-Кавказского округа от 3 августа 2000 г. N Ф08-1838/2000).

Если же предмет требований различен, то зачет не происходит. Например, выполнение предоплаченных работ не может рассматриваться в качестве зачета требования об оплате задолженности, поскольку данные требования не обладают свойством однородности. В этом случае обязательство прекратилось надлежащим исполнением (Определение Верховного Суда РФ от 17 августа 2015 г.

N 302-ЭС15-2019).

Условие об однородности должно соблюдаться на момент заявления о зачете. Так, требования могут быть неоднородными на момент их возникновения (требование о передаче вещи и требование о возврате суммы займа), но будут таковыми на момент заявления о зачете (требование о возмещении убытков за нарушение обязанности по передаче вещи и требование о возврате суммы займа)(п. 10 Постановления Пленума ВС РФ N 6).

Несоблюдение условия об однородности требований является основанием для признания зачета недействительным.

3. Должен наступить срок исполнения по активному требованию

Для проведения зачета должен наступить срок исполнения по активному требованию, за исключением случаев, когда такой срок не указан или определен моментом востребования (абз. 1 п. 13 Постановления Пленума ВС РФ N 6).

При этом для проведения зачета не является обязательным наступление срока исполнения пассивного требования, если оно может быть исполнено досрочно в соответствии с законом или договором (абз. 2 п. 13 Постановления Пленума ВС РФ N 6).

Как провести взаимозачет между организациями в 1С

Рассмотрим, как сделать взаимозачет в 1С на примере.

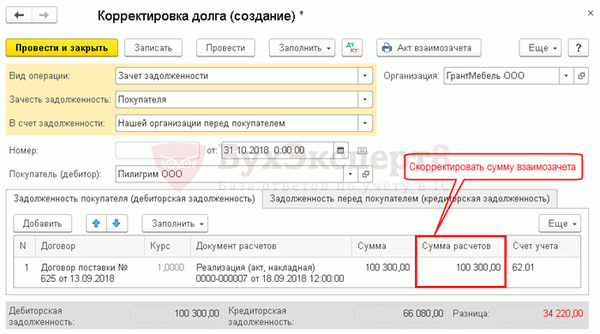

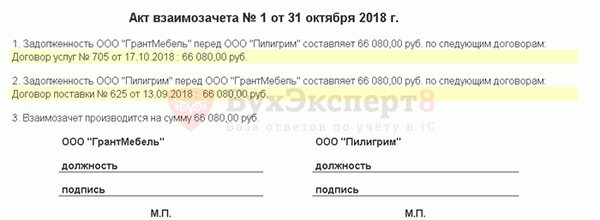

13 сентября Организация заключила с покупателем ООО «Пилигрим» договор № 625 на поставку мебели на сумму 100 300 руб. в т. ч. НДС 18%.

18 сентября мебель реализована покупателю.

22 октября ООО «Пилигрим» по договору № 705 от 17.10.2018 оказала консультационные услуги стоимостью 66 080 руб. в т. ч. НДС 18%.

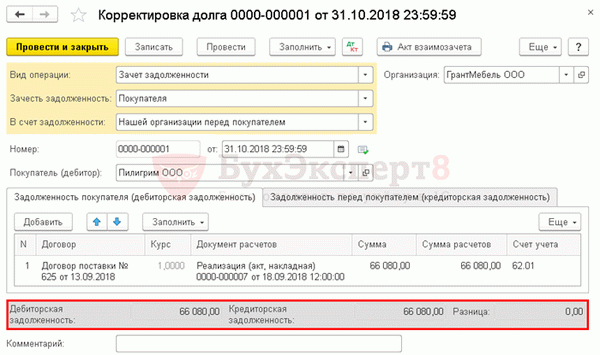

31 октября стороны подписали соглашение о зачете взаимных требований по договорам № 625 и № 705 на сумму 66 080 руб., что подтверждено актом взаимозачета.

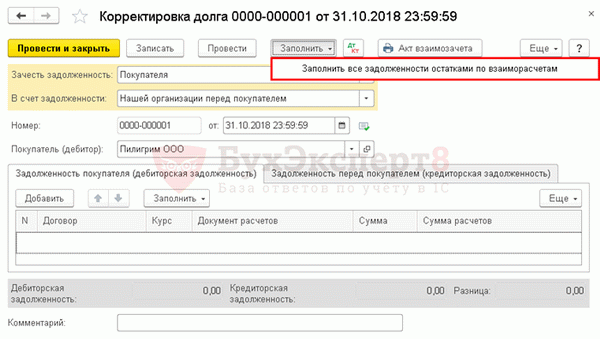

Как сделать взаимозачет в 1С

Данные по кредиторской и дебиторской задолженности можно сформировать автоматически по кнопке Заполнить — Заполнить все задолженности остатками по взаиморасчетам .

Тогда обе вкладки будут заполнены остатками, и нужно будет только откорректировать графу Сумма расчетов , указав в ней сумму взаимозачета.

Итоги взаимозачета выводятся внизу документа:

- Дебиторская задолженность и Кредиторская задолженность — сумма задолженности, которая будет зачтена после проведения взаимозачета;

- Разница — должна равняться «0». Если в данном поле есть сумма, значит, задолженности не равны, и нужно откорректировать графу Сумму расчетов , указав в ней наименьшую сумму задолженности (сумму взаимозачета).

Проводки

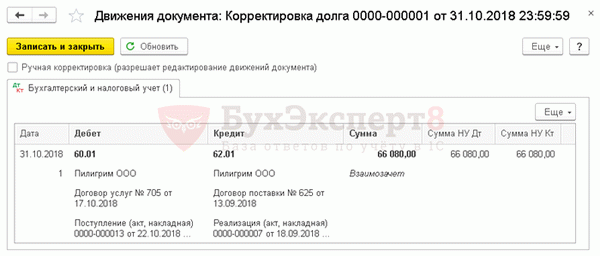

Взаимозачет между организациями проводки в 1С 8.3.

Документ формирует проводку:

- Дт 60.01 Кт 62.01 — проведен взаимозачет с контрагентом.

Как распечатать акт взаимозачета в 1C

Нажмите кнопку Акт взаимозачета документа Корректировка долга .

При необходимости подсвеченные поля можно откорректировать из печатной формы.

Мы рассмотрели проведение взаимозачета с помощью документа Корректировка долга в 1С 8.3, а также где найти, как сделать и провести акт взаимозачета в 1с 8.3.